不動産には興味があるが、実際に物件取得時に何を考慮すべきかよく分からない。。。そんな方もいらっしゃると思います。

物件取得の結論は、焦って購入しないという点が最も重要です。

自分の指標や方針に合う良い物件は数百棟に1棟ということを前提に、待つことも重要な決断の一つであることを理解しておきましょう。

今回は、筆者の方針に合い、実際に購入した1億円・築浅収益アパートを事例に、リアルな収支シミュレーションをご紹介します。

物件のスペックと購入の背景

物件スペック(概要)

物件概要(購入時点)

| 項目 | 内容 |

|---|---|

| 所在地 | 福岡市近郊(駅徒歩1分) |

| 構造/階数 | 木造3階建(省令準耐火) |

| 築年月 | 2017年5月(購入時:築約4年) |

| 総戸数 | 12戸(事務所:4区画/1LDK:2戸/1K:6戸)+駐車場:9台 |

| 満室想定家賃収入 | 年間 約8,597,760円(月額 約716,480円) |

| 表面利回り | 約8.2% |

| 購入価格 | 1億円(税込)+諸費用 約696万円 |

| 特記事項 | 相続案件/残債処分/35年融資対応可(省令準耐火) |

諸経費の内訳(概算)

| 項目 | 金額(概算) |

| 登記関連費用 | 約100万円 |

| 仲介手数料 | 約330万円 |

| 火災保険料 | 約50万円(5年一括) |

| 融資手数料・保証料 | 約180万円 |

| その他(修繕・調査費など) | 約36万円 |

| 合計 | 約696万円 |

レントロール(タイプ別・購入時想定)

| タイプ | 戸数 | 想定月額平均 | 合計(月額) |

| 事務所 | 4戸 | 約66,000円 | 約264,000円 |

| 1LDK | 2戸 | 約57,000円 | 約114,000円 |

| 1K | 6戸 | 約45,000円 | 約270,000円 |

| 駐車場 | 9台 | 約4,320円 | 約38,880円 |

| 合計 | – | – | 約716,480円(満室想定) |

購入の背景と交渉ポイント

- 相続案件で、売主は不動産未経験の相続人

- 残債での処分を希望

- 割安かつ交渉の余地あり

- 概要書価格:10,500万→購入価格:10,000万(500万円の値引交渉成立)

- 後述の通り条件に合う物件であったため、融資特約なしで購入買付を実施

- 諸経費も物件価格と合計し、利回り等を算出すること

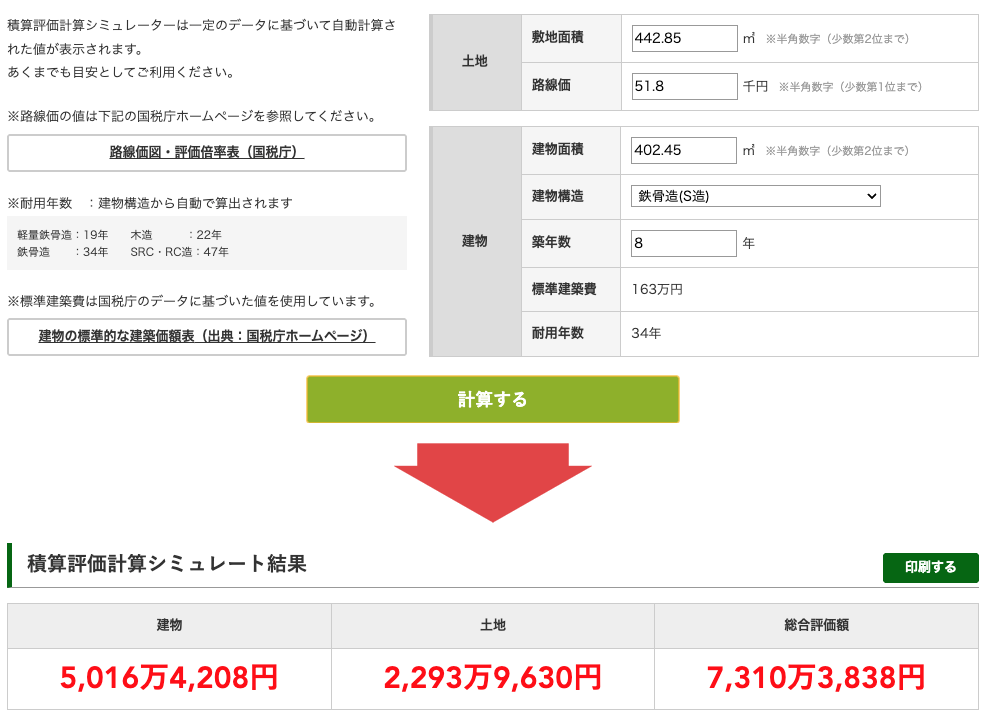

積算評価はどのくらい?

購入検討時、まず確認したのがこの物件の「積算評価」です。木造アパートの場合、法定耐用年数や建物構造によって金融機関の融資姿勢が大きく変わるため、積算は重要な指標です。

本物件は木造ではありますが、省令準耐火構造のため法定耐用年数35年で評価され、積算上もある程度の評価が可能でした。

以下は実際に積算評価を試算した結果です:

👉【参照:積算評価計算シミュレーター|不動産投資博士】

- 積算評価:約7,310万円

- 建物:約5,017万円

※省令準耐火のため耐用年数34年のS造にて概算 - 土地:約2,294万円

※標準倍率表地域のため、算出価格同額の路線価を入力)

- 建物:約5,017万円

- 総事業費(購入価格含む):1億695万円

- 積算比率:約69%

💡 地価が低く、積算評価では割高評価(100%未満)。次項で収益評価を算出。

レントロールと賃料水準について?

収益評価の算出前に賃料水準について考えてみます。

当該物件の年間想定賃料は約860万円で、周辺相場と比較しても大きく差はなく、「適正水準」といえる設定でした。

しかしその後、福岡市中心部の開発により近郊エリアでも賃料が上昇。さらに、店舗・事務所区画は地域のニーズに対して供給が少なく、単価アップが可能となりました。

こうした要因により、現在年間930万円超の賃料収入を確保しており、購入当初の想定を上回る運用結果となりました。

不動産の購入後の周辺環境変化についての考慮も重要であるということですね。もちろんマイナス面での変化もありますので、注意が必要です。

- 店舗・事務所はニーズが多い地域であったが、供給が少なかった。

- 管理会社との連携で周辺相場の定期調査を実施した

- 自身でもネット上の募集賃料などから相場と乖離がないかを確認していた

収益評価で分かる!年間手元にいくら残る?3パターン比較!

ここからは、実際の手残り額を収益評価を用いて、具体的にシミュレーションしていきます。不動産投資において、最も大切なのは「いくら残るか(キャッシュフロー)」です。

今回は、以下の3つのシナリオで比較しました:

- 購入時の想定条件

- 運用から数年経過後の現在

- (補足)将来、金利が3%に上昇した場合

それぞれ、収入・経費・返済額をもとに、実質の年間手残り(税引前)を算出しています。

前提条件として以下の条件で検討を行っています。

想定空室率:10%(常時満室状態は難しいため、最低でも10%)

諸経費率:15%(EV付の場合20%)、最終的には実際の諸経費率を計算、入力

👉【参考:不動産投資連合体 収益・投資物件簡易シミュレーション】

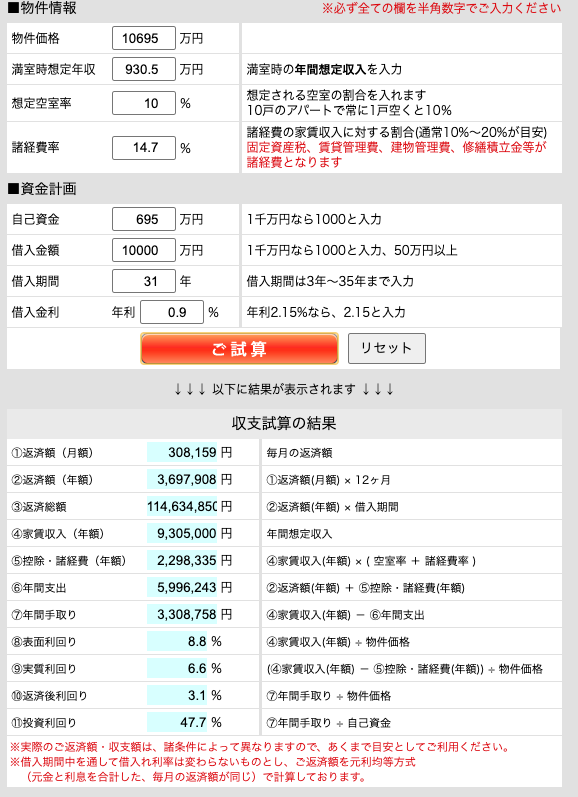

1. 購入時の想定条件

| 項目 | 金額 |

| 想定賃料収入 | 854.4万円 |

| 経費率 | 16.0% |

| 借入条件 | 1億円/金利0.9%/31年 |

| 年間返済額 | 約369.8万円 |

| 年間手残り | 約262.4万円 |

| 返済後利回り(ROI) | 2.5% |

| 投資利回り(CCR) | 37.8% |

💡 自身の基準はROI2%以上かつCCR20%以上!「最低限この水準なら回る」と判断し購入。

2. 購入から数年後の現在

| 項目 | 金額 |

| 実際の賃料収入 | 930.5万円(満室想定) |

| 経費率 | 14.7% |

| 借入条件 | 1億円/金利0.9%/31年 |

| 年間返済額 | 約369.8万円 |

| 年間手残り(⑦) | 約330.8万円 |

| 返済後利回り(ROI) | 3.1% |

| 投資利回り(CCR) | 47.7% |

💡 CCR(自己資金に対する手残り利益率)は約47.7%。2年強で自己資金695万を回収可能な非常に高い水準。

補足:仮に金利3%でも回るか?

| 項目 | 金額 |

| 賃料収入 | 930.5万円 |

| 経費率 | 14.7% |

| 借入条件 | 1億円/金利3.0%/31年 |

| 年間返済額 | 約495.9万円 |

| 年間手残り(⑦) | 約204.8万円 |

| 返済後利回り(ROI) | 2.0% |

| 投資利回り(CCR) | 29.5% |

💡金利3%の場合でも、ROI2%、CCR20%の基準クリア! 金利上昇リスクにも高収益状態を確保し、十分耐えられる余地がある。

取得決断の条件まとめ

前章までの計算から、この物件は、積算評価より収益評価が勝っており、その基準を満たしていたため購入を決断。

- 積算評価:7,310万円

- 総事業費:1億695万円

- → 積算比率69%は一般的には微妙な水準

しかし、

- 手残りは年間300万円超

- 金利上昇(金利:0.9%→3%)しても高収益を確保(ROI2%)

- 自己資金に対する回収効率が高い(CCR20%以上を確保)

という点から、積算が出なくても“収益が見込める”物件なら検討に値することを示す例となります。

まとめ|「表面利回り」より「実質手残り」を見よう

- 表面利回りや積算評価だけでなく、収益評価も同様に重視する

- ROI(総投資額に対する利益)とCCR(自己資金に対する利益)を使って判断

- 金利上昇時の耐性まで見ておくと、安心して保有できる

👉 数字で「回る」とわかっているから、迷わず買える。

※本記事は、個人の経験に基づいた内容であり、投資判断は自己責任でお願いいたします。

コメント